Si l’année 2010 a été marquée par une reprise de la croissance (+1,5%), la situation des finances publiques a continué à se dégrader en raison du coût de la réforme de la taxe professionnelle et de la poursuite d’une forte croissance des dépenses publiques. Le déficit public devrait atteindre 7 % (136 Mds €), en légère baisse par rapport à 2009, où il a atteint 7,5 % du PIB. La dette publique a dépassé en 2010 le seuil symbolique des 1 500 Mds pour s'établir à 1 590 Mds €, et représente désormais 81,7 % du PIB (résultats provisoires de l'INSEE). En 2009, elle s’élevait déjà à 78,1% du PIB. Face à ce déséquilibre, le Gouvernement s’est engagé à prendre des mesures de maîtrise budgétaire dans le PLF de 2011.

1/ La situation de déséquilibre des finances publiques n'est pas nouvelle, mais devient très préoccupante du fait de la crise.

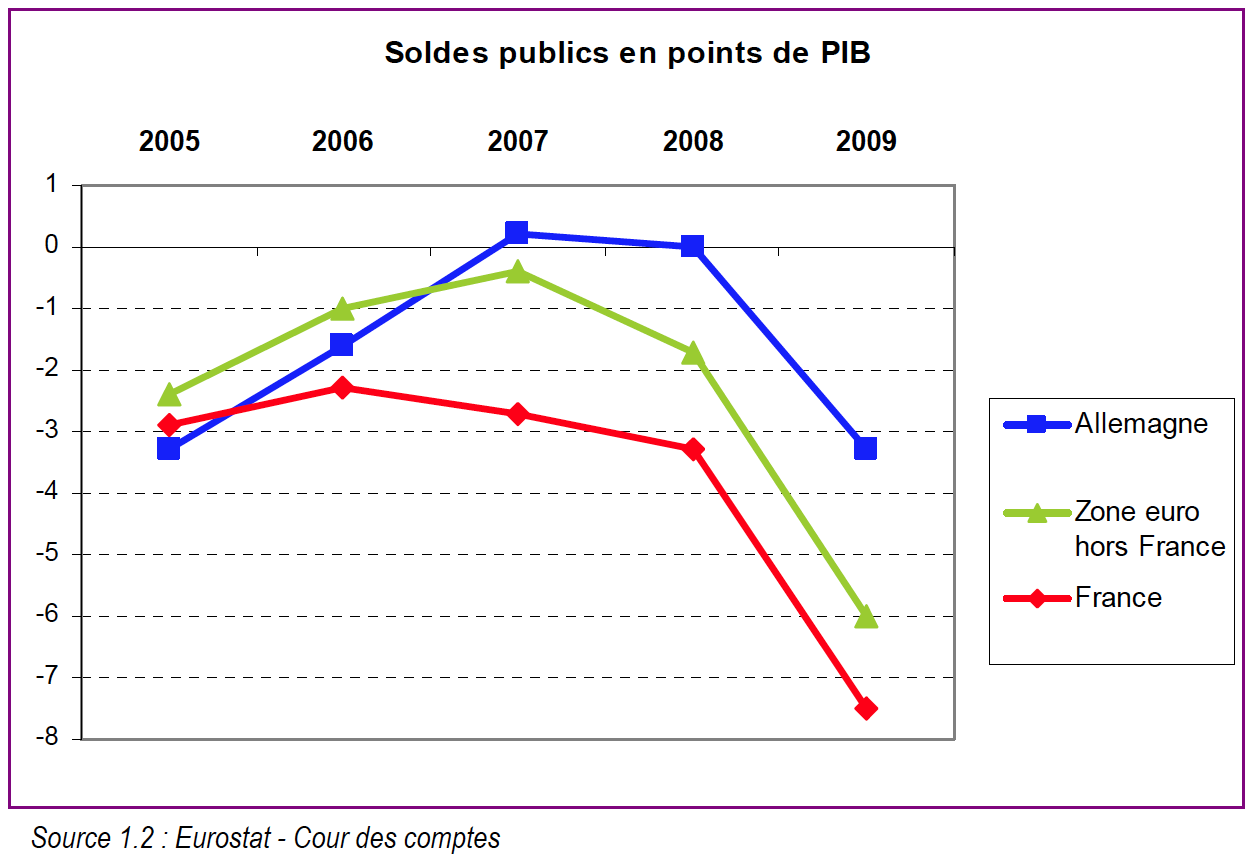

a) En 2009, le déficit public a connu une augmentation subite de plus de 4 points. Si ce déficit a augmenté autant que dans les autres pays de la zone euro en moyenne, l’écart de la France avec l’Allemagne, dont le déficit a été limité à 3,3 % du PIB en 2009, s’est accru. Plus préoccupante encore est l'aggravation du déficit structurel, c’est-à-dire du déficit de long terme. Il était de 5 % en 2009, soit les 2/3 du déficit total et avant crise (2007), il était déjà d’environ 3,7 % du PIB.

a) En 2009, le déficit public a connu une augmentation subite de plus de 4 points. Si ce déficit a augmenté autant que dans les autres pays de la zone euro en moyenne, l’écart de la France avec l’Allemagne, dont le déficit a été limité à 3,3 % du PIB en 2009, s’est accru. Plus préoccupante encore est l'aggravation du déficit structurel, c’est-à-dire du déficit de long terme. Il était de 5 % en 2009, soit les 2/3 du déficit total et avant crise (2007), il était déjà d’environ 3,7 % du PIB.

La Commission européenne, qui mesure les déficits structurels sans en déduire le coût des plans de relance, estime le déficit structurel français à 5,9 % du PIB en 2009, contre 4,5 % dans la zone euro hors France, 5,1% dans l’Union européenne hors France et 1,7 % en Allemagne. En 2009, le déficit structurel français a augmenté un peu plus que dans les autres pays, malgré un plan de relance de moindre ampleur d’un coût estimé à 35 Mds € pour 2009.

|

| Soldes publics en points de PIB 2005-2009. |

Parallèlement, la situation de la dette publique inquiète. La dette publique a presque atteint 1 500 Mds € fin 2009. Elle a augmenté de plus de 10 points de fin 2008 à fin 2009 pour atteindre 78,1 % du PIB. En moyenne, son augmentation a été du même ordre de grandeur dans les autres pays européens. Elle a cependant été moins forte en Allemagne. La baisse des taux d’intérêt a permis néanmoins de diminuer les charges d’intérêt (diminution de 1,5 Mds malgré la hausse de l’encours de la dette).

|

| Dettes publiques en points de PIB 2005-2009. |

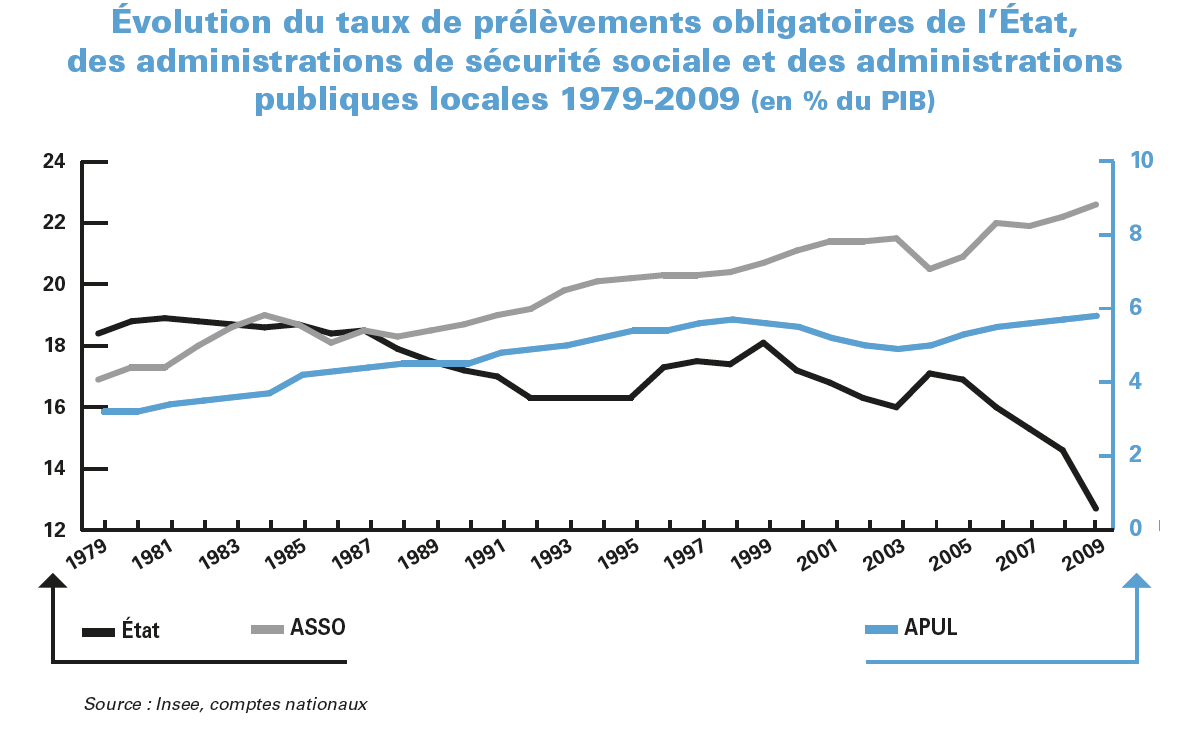

b) En comptabilité nationale, le besoin de financement de l’État et des organismes divers d’administration centrale (ODAC) ainsi que des administrations de sécurité sociale (ASSO) s’est aggravé, alors que celui des administrations publiques locales (APUL) a diminué.

Le déficit de l’Etat tient à la diminution des recettes fiscales (50 Mds) dont la moitié environ tient à la baisse du PIB, à la mise en place des mesures de relance (35 Mds) et à des baisses durables des impôts (bouclier fiscal). Sur le champ de la norme budgétaire, les dépenses n’ont que légèrement augmenté, l’objectif « zéro volume » a donc été globalement tenu. Mais les dépenses hors du champ de cette norme (dépenses fiscales, dépenses des opérateurs…) ont augmenté davantage.

Le déficit des ASSO a augmenté de 10 Mds € en 2009. Cette dégradation résulte de la baisse de ses recettes, mais aussi d’une croissance encore forte des prestations versées (4 % pour l’ensemble du régime général en 2009 après 4,2 % en 2008) : elle a été de 4,8 % pour les prestations de retraite et de 3,7 % pour les remboursements d’assurance maladie dans le champ de l’ONDAM. Compte tenu des déficits des autres régimes et de l’assurance chômage, qui a renoué avec les déficits, le besoin de financement des administrations sociales s’est élevé à 24 Mds €. La dette de ces administrations sociales et celle de la CADES ont atteint ensemble 156 Mds €, soit 8,2 % du PIB. Le découvert de trésorerie de l’ACOSS (Agence centrale des organismes de Sécurité sociale) était à lui seul de 24 Mds € à la fin de 2009.

Le déficit des APUL est passé de 8,7 Mds € en 2008 à 5,6 Mds € en 2009. Du fait de cette baisse, le recours à l’emprunt a diminué. Dans leur référentiel comptable, les dépenses de fonctionnement des collectivités territoriales ont crû de 3,7 % en 2009, ce qui traduit une décélération par rapport à la tendance passée. Leurs recettes de fonctionnement ont crû de 2,8 % : les produits de la fiscalité directe, en partie sous l’effet de hausses des taux d’imposition, ont augmenté de 8,3 %, tandis que les impôts indirects (droits de mutation…) ont baissé de 3,6 %, notamment en raison de la dégradation du marché immobilier. L’excédent de la section de fonctionnement des collectivités territoriales (leur capacité d’autofinancement) a donc diminué. Mais la section d’investissement a bénéficié du versement anticipé de 3,9 Mds € du FCTVA alors que les dépenses d’investissement directes des collectivités territoriales n'ont que faiblement augmenté. il faut également mentionner la situation délicate des départements qui se trouvent confrontés à un effet de ciseau dû à la croissance des dépenses sociales et à la baisse de leurs recettes (diminution du rendement des taxes sur les droits de mutation).

En suivant une hypothèse optimiste, croissance du PIB de 2,25 % par an et une croissance des dépenses publiques conforme à leur tendance passée, le déficit public serait encore de 6 % du PIB en 2013 et la dette atteindrait 94 % du PIB, soit plus de 2 000 Mds €. Il semble donc nécessaire de prendre des mesures visant à une meilleure maîtrise des dépenses publiques.

2/ La réduction des déficits est le premier objectif de la loi de programmation des finances publiques 2011-2014. Cette loi de programmation s’engage à réduire le déficit public à 2 % du PIB en 2014, contre 7,7 % en 2010. Aussi a-t-il été prévu dans le Projet de loi de finances (PLF) pour 2011 de réduire le déficit à 6%. Il a été ensuite prévu de le ramener à 4,6 % 2012 et à 3 % – le plafond autorisé par les traités européens – en 2013.

Pour parvenir à cet objectif, les pouvoirs publics misent d'abord sur la limitation des dépenses. Dans le passé, cette maîtrise n’a pas toujours été bien réalisée : le compte associé au PLF 2009 prévoyait par exemple une croissance des dépenses de 1,2 % en volume des dépenses des administrations publiques, alors que leur croissance s’est établie à 3,7 %. Hors plan de relance et dépenses directement liées à la conjoncture (chômage), elle était encore de 2,4%.

Face à cette situation, de nouvelles mesures ont été prises dans le PLF 2011 :

- le maintien de la règle du non-remplacement d'un fonctionnaire sur deux partant à la retraite (31 638 postes supprimés en 2011) ;

- le gel des dotations de l’Etat aux collectivités locales et des baisses de crédits concernant de nombreuses missions de l'État : l'écologie (-4,4 %), les relations avec les collectivités territoriales (-3,8 %), l'agriculture (-3,6 %), l'Outre-mer (-3 %), la ville et le logement (-2,6 %), la solidarité et l'insertion (-1,6 %) ; seuls les ministères de la justice et de l’enseignement supérieur connaissent une hausse légère de leurs crédits et effectifs ;

- la diminution des dépenses de fonctionnement de l'État de 5 % ;

- la hausse des recettes grâce à la suppression d’une partie des niches fiscales, avantages dérogatoires accordés aux professionnels ou aux particuliers dans certaines situations.

Les principales mesures touchant les niches fiscales sont :

- la hausse de la TVA sur les offres dites "Triple play" (téléphone, télévision et Internet) qui passe à 19,6 % ;

- la suppression de l'avantage fiscal lié à la possibilité de déclarations multiples pour les mariés, les pacsés et les divorcés ;

- la suppression de l'exonération de taxe sur les conventions d'assurance (TSCA) pour les contrats d'assurance-maladie dits "solidaires et responsables" et l'application d'une taxe au taux réduit de 3,5 % ;

- la soumission aux prélèvements sociaux annuels des fonds en euros des contrats d'assurance-vie dits "multi-supports" ;

- la suppression du crédit d'impôt de 50 % accordé au titre des dividendes versés par des sociétés françaises ou étrangères ;

- la diminution de 50 % à 25 % du crédit d'impôt sur les investissements dans l'énergie photovoltaïque ;

- la diminution de 75 % à 50 % de la réduction de l'impôt sur la fortune (ISF) en cas d'investissement dans les PME, dans la limite des 45 000 euros.

Le PLF 2011 a suscité des discussions concernant les mesures de réduction des dépenses publiques et surtout celles visant à réduire les niches fiscales. Elles sont considérées comme des hausses d'impôts déguisées (10 Mds € de ressources fiscales attendues) et sont jugées, pour la plupart, socialement injustes (augmentation de la TVA sur les offres "Triple play", suppression de l'avantage fiscal pour les nouveaux mariés ou pacsés, etc.).

La baisse annoncée des dépenses publiques (7 Mds € environ) voit aussi son efficacité contestée du fait de la situation de sortie de crise dans laquelle se trouve l'économie française. Dans une période de reprise, la diminution du recours à la politique budgétaire, à travers la baisse du nombre de fonctionnaires, le blocage de leurs salaires ou le gel des dotations aux collectivités locales, peut être considérée comme nuisible pour la croissance. Rappelons que le PLF 2011 table sur une prévision de croissance du PIB autour de 2 %, ce qui semble assez optimiste au regard de la situation conjoncturelle (hausse du prix du pétrole et des denrées alimentaires, taux de chômage élevé, etc.).

Il reste que le Conseil de l’Union européenne a recommandé à la France de réduire son déficit structurel d’au moins un point de PIB par an, soit 20 Mds €. Il apparaît donc nécessaire à la France d’atteindre ce résultat par des mesures de baisse des dépenses et de hausse des prélèvements qui correspondent à un véritable effort structurel. L’objectif à moyen terme donné aux pays européens dans le cadre du pacte de stabilité est un équilibre des comptes en termes structurels. Cet effort de 20 Mds € par an doit donc être poursuivi pendant plus de cinq ans. Le déficit structurel passerait ainsi de presque 6 % du PIB en 2010 à environ 3 % en 2013 et zéro en 2016. La dette publique pourrait alors atteindre un maximum de 91% du PIB avant de refluer jusqu’à 82 % en 2020. Si l’effort était limité à 0,5 point de PIB pendant six ans, la dette approcherait 100 % du PIB en 2020.